Hệ điều hành doanh nghiệp 4.0 - Digital Transformation

Tích hợp tất cả các ứng dụng quản trị doanh nghiệp bạn đang cần trên cùng một hệ thống duy nhất.

Giải pháp

Xem thêm

Ngành Thương mại - Phân phối

28-07-2023

Ngành Thương mại – Phân phối là một trong những ngành trọng điểm, chiếm tỉ trọng cao trong nền kinh tế Việt Nam. Thị trường màu mỡ này luôn sôi động bởi các hoạt động mua bán, luân chuyên chuyển hàng hóa với lưu lượng lớn mỗi ngày, để đáp ứng nhanh chóng và kịp thời nhu cầu của người tiêu dùng.

Tin tức

Xem thêm

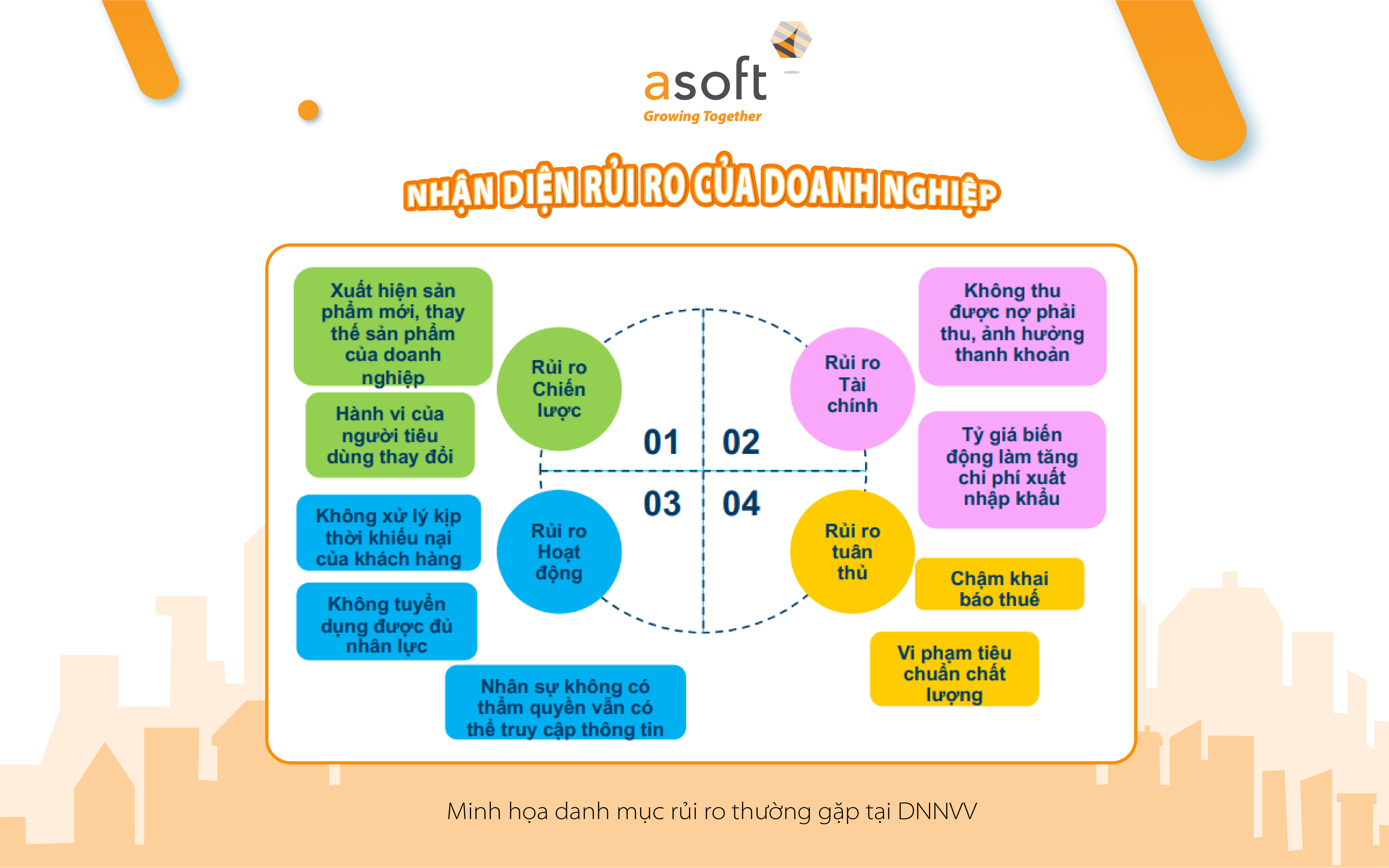

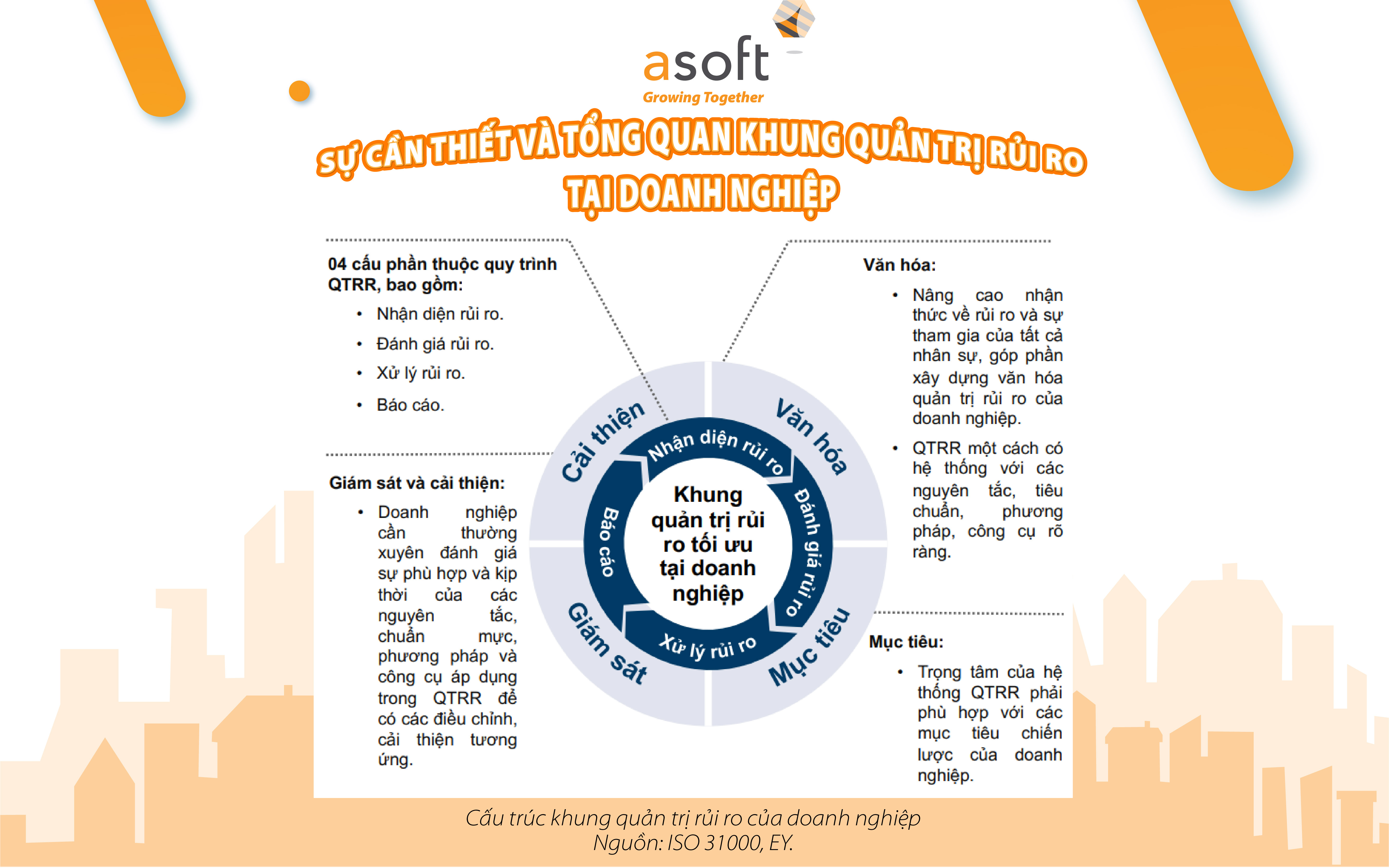

Tìm hiểu về phương trình đánh giá rủi ro của doanh nghiệp

27-02-2024

Đối với doanh nghiệp việc hiểu và quản lý rủi ro là một phần không thể thiếu của chiến lược tồn tại và phát triển. Rủi ro có thể tồn tại ở mức độ cố hữu, không thể kiểm soát, hoặc có thể được quản lý thông qua các biện pháp ứng phó phù hợp. Trong bài viết này, chúng ta sẽ khám phá các chiến lược kiểm soát rủi ro hiệu quả và cách đo lường mức độ ảnh hưởng và khả ...

ERP Blogs

Xem thêm

Thang máy Thiên Nam - Chuyển đổi số Nâng cao hiệu quả quản lý sản xuất và kiểm soát chất lượng cùng giải pháp ASOFT-ERP

07-12-2023

Với sản lượng 600-700 chiếc/năm, Công ty cổ phần Thang máy Thiên Nam hiện là nhà sản xuất thang máy lớn nhất Việt Nam, phát triển nhiều dòng sản phẩm như thang máy tải khách, tải hàng, tải bệnh nhân, và thang gia đình. Đặc biệt, 60% linh kiện được sử dụng là sản xuất trong nước, và công ty tự chủ động thiết kế, chế tạo, và sản xuất. Thiên Nam còn tự thiết kế thành công bộ mạch ...

Ý kiến khách hàng - đối tác

Xem thêm

Công ty TNHH Figla Việt Nam

Công ty Cổ Phần Lavo

Công ty CP Thu Hồi Nợ Xương Rồng

Công ty Cổ Phần BourBon Bến Lức

Công ty TNHH xây dựng Sơn Hải

Công ty TNHH Giày Ngọc Tề

Công ty TNHH điện tử MEIKO Việt nam

Doanh nghiệp tư nhân thương mại Hoàng Trần

Công ty TNHH KOYO SANGYO VIỆT NAM

Công ty Cổ Phần May PHÙ CÁT

Công ty CP Angel Việt Nam

WEATHER SAFE WINDOWS

Công ty TNHH Kiến Trúc Văn Tấn Hoàng

Công Ty TNHH SX - TM - DV V.P.S

Công ty Cổ Phần Thiết Bị Y Tế VIMEC

Trường ĐH Công Nghiệp Việt Hung

Công ty TNHH TM Viễn Thông Việt Hồng Hà

Viện Thủy Lợi Môi Trường

Công ty TNHH Tương Lai

Công Ty TNHH TM Trường Xuân

Công Ty Cổ Phần Thép Trung Dũng

Công Ty Cổ Phần Thiên Minh V.N

Trường Đại Học Thành Đô

Công ty TNHH Dược Phẩm Thành Đạt

Công Ty CP Kinh Doanh Thiết Bị Phụ Tùng T&C

Sunrise Car Service & Im – Export JSC

Công ty TNHH Liên Doanh Scanmach Việt Nam

Công Ty CP Thương Mại Dịch Vụ Quận 3

Công ty TNHH San Do

Công Ty TNHH Roto Việt Nam

Công ty TNHH Sài Gòn Riverside

Công ty TNHH PhotPhat

Công ty CP Liên kết Con Người

Công ty TNHH Panalpina World Transport Việt Nam

Công ty Sài Gòn River Việt Nam

Công ty TNHH SX – TM – DV Nghệ Thành

Công Ty CP Thiết Bị Điện Phước Thạnh

Công ty CP Thanh toán trực tuyến Mùa xuân

Công ty TNHH Quản Lý Quỹ Đầu Tư Chứng Khoán Bông Sen

Công ty TNHH Công Nghiệp Thông Gió Kruger Việt Nam

Công Ty Cổ Phần Vua Ong

Công ty TNHH SX – TM Kim Hoàn Vũ

Công ty Xuất Nhập Khẩu Tổng Hợp Sài Gòn

Công ty TNHH Hộp Quốc Tế

Công Ty TNHH Nhựa Huiye Việt Nam

Công Ty Cổ Phần Vật Tư Tổng Hợp & Phân Bón Hóa Sinh

Công Ty Cổ Phần Bao Bì Hoàng Việt

Công ty TNHH MTV Hà Mã

Công Ty CP Hoá Dầu Miền Nam

Công ty TNHH TV Địa Chất Phẳng

Công ty CP Cửa Châu Âu

Công ty CP Đạt Việt Thép

Công Ty Cổ Phần Đại Đồng Tiến

C-UNIT SQUARE

Trường ĐH Công Nghệ Đồng Nai

Công ty TNHH Bối Ngọc

Công Ty TNHH MTV BIOIL

Công Ty TNHH Đông Anh

Công Ty Tín Thác Á Châu

Công ty TNHH An Đắc Sơn

Công ty TNHH A.M.I.S

Văn Phòng Luật Sư ARIKA

Công ty Kế Toán Kiểm Toán Tư Vấn Việt Nam

Trường cao đẳng nghề Ispace

Trường Đại học Nguyễn Tất Thành

Trung tâm anh ngữ quốc tế SAIGON - ASTON

Công ty TNHH Taisho Việt Nam

Công Ty TNHH Chế Biến Nước Chấm Mê Kông

Công Ty TNHH CMT

Công Ty CP Sữa Vinamilk

Công Ty TNHH Công Nghiệp Vinh Phát

Công Ty TNHH Gỗ & Đá Việt Tập Hợp

Công Ty CP Gỗ Nguyên Vũ

Công Ty CP Nội Thất D’Furni

Công Ty TNHH TM DV Ngọc Phụng

Công Ty CP Hóa Dầu Miền Nam

Công ty TNHH Dịch Vụ & Giải Trí Nhân Trường Phát

Công Ty TNHH In & Bao Bì Giấy Vạn Hưng

Công ty TNHH MTV Sách Việt

CÔNG TY TNHH TÂN QUANG THÀNH

Công ty CP Thiết Bị Điện Sao Mai

Công ty TNHH Hải Li

Công Ty CP Container Tân Thanh

Công Ty TNHH SX TM Kỹ Thuật 2T

Công Ty CP Dịch Vụ Kỹ Thuật Tân Cảng

Công Ty CP Địa Ốc Tân Cảng

Công Ty CP Khoáng Sản Đông Nam Á

Công ty TNHH SX – TM Đông Tiến Hưng

Công ty TNHH Cường Thanh

Công ty Cổ Phần I.P.L

Công ty TNHH TM – DV Đệ Nhất Liên Bang

Công ty TNHH Fei – Yueh VN

Công Ty TNHH – TM Dược Phẩm Dương Minh

Công Ty TNHH Sx - TM Điện - Điện Tử Việt Linh

Công Ty TNHH DL-TM Á Đông

Công Ty TNHH Làng Tre Mũi Né

Công Ty CP Kỹ Thuật Toàn Thắng

Công Ty TNHH Trang Thiết Bị Mẫu Giáo Titi

Công Ty CP SX-TM Thuận Lợi

Công ty Cổ Phần Thang máy Thiên Nam

Công ty TNHH TM Thiết Bị Văn Phòng Thanh Hà

Công ty TNHH SX - TM - DV Tân Châu

Công Ty TNHH TM & CN Sơn Tây Phi

Công Ty CP Siêu Thanh

Công ty Hữu Hạn Đầu Tư See Well

Seahorse Resort & Spa

Công ty CP Đầu Tư Công Nghiệp Sài Gòn SECOIN

Công Ty Cổ Phần Dược Phẩm Savipharm

Công ty Cổ Phần Bao Bì Nhựa Sài Gòn

Công Ty TNHH Thép AMC

Công Ty TNHH Phạm Tường 2000

Công Ty CP Đầu Tư Dệt Phước Thịnh

Công Ty TNHH Kỹ Thuật In

Công Ty TNHH Trà & Cà phê Phúc Long

Công Ty CP Thiết Bị Điện Chiếu Sáng PMT

Công Ty CP Nhà Bếp Vina

Công Ty CP SX – TM Nam Hoa

Công Ty TNHH TM DV Điện Mạnh Phương

Công ty CP Minh Phương

Bàn Ghế Dành Cho Sếp Manager

Công Ty TNHH MTV TM Ông Vua Số

CÂN ĐIỆN TỬ HUY HOÀNG

Hoàng Ngọc Resort

Công Ty TNHH Hiện Đại

Công Ty TNHH SX – TM – DV Gỗ Sấy GOSACO

Công Ty Cổ Phần Dệt Nhộm Đông Quang

Công Ty TNHH SX – TM Thịnh Phát

Công Ty TNHH Chế Tạo Cơ Khí Hoàng Lâm

Công ty CP Hà Mỵ

Công Ty CP TV - ĐT Giao Nhận Vận Tải Hải Yến

Công ty TNHH Godrej VN

Công Ty CP Thủy Điện Nậm Lúc

Công ty Dược Thuận Gia

Công Ty TNHH SX TM Đức Phát

Liên Hiệp HTX DV Nông Nghiệp tổng hợp Đồng Nai (DONACOOP)

Công Ty TNHH BĐS Coldwell Banker

Công ty TNHH Kỹ Thuật QTC

Công Ty Cổ Phần DV-SX-XNK Bình Tây

Công Ty TNHH Giao Nhận Alpha

Công ty TNHH MTV Ba Son

Công Ty Cổ Phần Thực Phẩm Bình Tây

Công Ty CP Dịch Vụ Kỹ Thuật - Tân Cảng

Công ty CP Xây Dựng Coteccons